報道されていました通り、国民健康保険料について、

来年度から年間上限額を今より2万円引き上げ、年間104万円とされる見込みです。

https://www3.nhk.or.jp/news/html/20221028/k10013873691000.html

国民健康保険料の年間上限額は、2021年度は99万円でしたが、2022年度は102万円に引き上げられていました。

これが、2023年度はさらに104万円に引き上げられるということで、

・個人事業のみで働く人

・個人事業を営みながら、厚生年金保険の強制適用事業所ではない事業所でも働いて給与を受けている人

・個人事業を営みながら、別の事業所でも厚生年金保険の被保険者となれない条件で働いて給与を受けている人等で、所得の多い方にとっては、手取りが少なくなる方向の改正となります。

これ以外にも、後も年金・社会保険・税金について、個人事業主・フリーランスや小規模法人経営者が影響を受ける改正案のニュースが多く報道されています。

今日は、大まかな方向性を理解するために、現時点で出されている各種の案について以下にまとめてお伝えします。

税金関係の制度改正案については、12月中に取りまとめられる2023年度与党税制改正大綱に盛り込まれる予定です。

年金関係の制度改正案については、2024年に行われる財政検証結果の公表も踏まえて、2025年改正に盛り込むかどうか議論される見込みです。

いずれも今後内容が修正される可能性もありますので、今後の動向に注目しましょう。

■国民健康保険 産前産後の保険料免除

国民年金保険料は産前産後の4か月保険料免除されるが国民健康保険でも免除措置を講ずる、との案

(2024年1月施行予定)

https://news.yahoo.co.jp/articles/db397d825dd12bbd92431a142a4f061fdcb22977

・(参考)11月17日 第158回社会保障審議会医療保険部会 資料2 国民健康保険制度の取組強化の方向性 厚生労働省保険局

https://www.mhlw.go.jp/content/12401000/001013503.pdf

■その他、政府が検討している子育て支援策案

・妊娠届と出生届の提出時に計10万円相当を給付する、

との案

・出産育児一時金(現在42万円)を2023年4月から増額する、

との案

https://news.yahoo.co.jp/articles/8be68eb3ce33964cb39fd2a9396f746813a89592

■子育て支援、医療・介護保険、国民皆保険についての方向性

11月24日の全世代型社会保障構築会議で、今後の改革に向けた論点整理案が示され、主に子育て支援、医療・介護保険、勤労者皆保険についての方向性が示された。

・子育て:育児休業明けの時短勤務者への新たな給付を創設(賃金の一定割合を雇用保険から拠出し、上乗せする)する、との案

・フリーランス・ギグワーカー・自営業者向け 育児期間中の現金給付の案

・年金:厚生年金の企業規模の要件撤廃、個人事業所の対象業種を拡大する、との案

・(参考)11月24日 全世代型社会保障構築会議(第9回)

資料2 論点整理(各分野の改革の方向性)(案)

https://www.cas.go.jp/jp/seisaku/zensedai_hosyo/dai9/siryou2.pdf

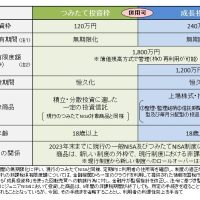

■「資産所得倍増プラン」

11月25日の新しい資本主義実現会議資産所得倍増分科会、28日の新しい資本主義実現会議で下記の案が提示された。

・NISA:制度の恒久化、非課税期間の無期限化

・投資上限額の拡大(富裕層に恩恵が偏るのを防ぐため、生涯の投資上限額も設ける)

・予定されていた「2階建て制度」への移行を取りやめる

・IDeCo:加入可能な上限年齢を70歳まで引き上げ

拠出限度額と受給開始年齢の引き上げも検討する

24年の公的年金の財政検証にあわせて結論を出す

・(参考)11月28日 新しい資本主義実現会議(第13回)資料3「資産所得倍増プラン」

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai13/shiryou3.pdf

■インボイス制度の特例

2023年10月のインボイス制度導入に際し、下記の小規模事業者の負担軽減策を設ける、との案

・納税額を売上時に受け取る消費税の2割に抑える

(2023年10月から3年間)

・少額取引ならインボイスなしで控除を受けられる仕組みをつくる

https://www.nikkei.com/article/DGXZQOUA092BY0Z01C22A1000000/

■電子帳簿保存の特例

2024年1月から企業に本格的に求める請求書の厳格なデータ管理保存を特例で緩和する、との案

・23年末までの2年間の猶予措置では、請求書データを紙に印刷する形での保存も容認されている

・税務当局が「相当の理由」があると判断すれば特例として扱う・事前の申請も不要にする

・取引先からメールで受け取った請求書データを専用フォルダで保存するなどして、税務当局が確認できるようにしておけばよいようにする

https://www.nikkei.com/article/DGXZQOUA227KJ0S2A121C2000000/