65歳からの老齢基礎年金・老齢厚生年金は、もらいはじめるのを66歳以降に繰下げることもできます。

1月繰下げるごとに0.7%、年金額が一生涯増額されます。

例えば、70歳まで5年間(60か月)繰下げると、原則通り65歳から受給する場合と比べて、1.42倍増額された年金を一生受給できます。

・70歳まで繰下げた場合の繰下げ増額率=繰下げ月数60か月×0.7%=42%

(事例)

65歳時の老齢基礎年金・老齢厚生年金の合計額(加給年金額を除いた額)が200万円の人が、老齢基礎年金・老齢厚生年金を70歳まで繰下げたら、合計284万円の年金を一生受け取れます。

・70歳からの年金額=65歳時の年金額200万円×1.42=248万円

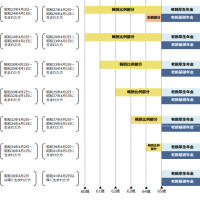

老齢基礎年金・老齢厚生年金の両方を繰下げることもできますし、どちらか片方の年金だけを繰下げることもできます。

老齢基礎年金・老齢厚生年金の両方を繰下げる場合は、それぞれの年金を何歳何か月まで繰下げるかをそれぞれ自由に選べます(どちらの年金も、66歳から70歳までの間で希望する月まで繰下げできます)。

ただし、老齢厚生年金を繰下げても加給年金額は増額されません。

老齢厚生年金を繰下げるつもりで待機している間は加給年金額は支給されません。

老齢厚生年金を繰下げるつもりで待機している間に配偶者が65歳になると、配偶者加給年金額はもらえなくなります。

したがって、配偶者加給年金額をもらえる人は、老齢厚生年金の繰下げよりも老齢基礎年金の繰下げの方が優先度が高いです。

なお、老齢基礎年金・老齢厚生年金は雑所得として所得税の課税対象となります。

繰下げする年金の額・繰下げ月数によっては、税引き後の手取り金額の増額率は、1月あたり0.7%に満たなくなることがあります。

年金を繰下げて所得が増えることによって、介護保険料や国民年金保険料・後期高齢者医療制度の保険料が増える可能性もあります。

なお、66歳になるまでに遺族年金など「他の年金」をもらえるようになった人は繰下げできません。

もくじ

今後は、75歳までの繰下げも選べるようになる

2020年度現在は最高70歳までしか繰下げられませんが、2022年4月からは、最高75歳まで繰下げて年金額を65歳時の1.84倍に増額することもできるようになります(2022年4月1日以降に70歳になる人が対象)。

・75歳まで繰下げた場合の繰下げ増額率=繰下げ月数120か月×0.7%=84%

(事例)

65歳時の老齢基礎年金・老齢厚生年金の合計額(加給年金額を除いた額)が200万円の人が、老齢基礎年金・老齢厚生年金を75歳まで繰下げたら、

合計368万円の年金を一生受け取れます。

・75歳からの年金額=200万円×1.84=368万円

老齢厚生年金の在職支給停止部分は、繰下げても増額されない

なお、年金と報酬・賞与との調整のしくみ(在職老齢年金制度)によって老齢厚生年金(報酬比例部分)が支給停止となるような報酬設定で働いている人が老齢厚生年金を繰下げた場合は、

老齢厚生年金を繰下げることによって年金額が増額されるのは、在職老齢年金制度によって支給停止されない部分のみとなります。

65歳からの老齢厚生年金を66歳以降に繰下げて年金額を増やしたい場合は、65歳になる前に老齢厚生年金が支給停止とならないような報酬設定に変更しておく必要がありますのでご注意ください。

65歳からの老齢基礎年金・老齢厚生年金を繰り上げると、年金額が減額される

一方、65歳からの老齢基礎年金・老齢厚生年金をともに65歳前からもらいはじめる繰上げ制度もあります。

1月繰上げるごとに0.5%、年金額が一生涯減額されます。

例えば、1961年4月2日以降生まれの男性、または、1966年4月2日以降生まれの女性が、65歳からの老齢基礎年金・老齢厚生年金(合計100万円)を5年間(60か月)繰上げて60歳から受給すると、65歳から受給する場合と比べて、30%減額された年金(合計70万円)を一生受給することとなります。

・繰上げ減額率=繰上げ月数60か月×0.5%=30%

・60歳からの年金額=100万円×0.7=70万円

特別支給の老齢厚生年金をもらえない世代の人が繰上げする場合は、老齢基礎年金・老齢厚生年金をいっしょに繰上げることしかできず、どちらか片方の年金だけを繰上げることはできません。

(比較)特別支給の老齢厚生年金をもらえる世代の人(1961年4月1日以前生まれの男性、1966年4月1日以前生まれの女性)が、特別支給の老齢厚生年金をもらえる年齢になる月の前月までに繰上げ請求する場合も、老齢基礎年金・老齢厚生年金をいっしょに繰上げることしかできず、どちらか片方の年金だけを繰上げることはできません。

この世代の人が、特別支給の老齢厚生年金をもらえる年齢になる月以降に繰上げ請求する場合は、老齢厚生年金は繰り上げできず、老齢基礎年金のみを繰上げることとなります。

繰上げの主なデメリット

年金額が一生減額される以外にも、繰上げには次のようなデメリットがあります。

・いったん繰上げると、後で取り消すことができない

・障害の程度が悪化しても障害基礎年金を受給できない

・厚生年金保険加入をやめても、国民年金に任意加入できない

など

また、繰上げをする人に加入年金額の対象となる配偶者や子がいても、老齢厚生年金をもらう本人が65歳になるまでは加給年金額は支給されません。

2022年度からは、繰上げ減額率が引き下げられる

なお、2022年4月以降は、1月繰上げた場合の減額率が現行の0.5%から0.4%に引き下げられる予定です(2022年4月1日以降に60歳になる人が対象)。