「ねんきん定期便」などに書かれている年金額をみて、年金額の計算方法について質問を受けることもあります。

厚生年金保険に入った期間や報酬・賞与の額がどのように年金額に反映するのかを理解するためには、年金額の計算方法について基本的な内容は知っておいた方がよいと思いますので、概要をお話しします。

もくじ

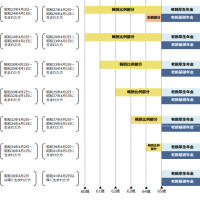

報酬比例部分の年金の計算(昭和21年4月2日以降生まれの場合)

(1)65歳到達月分までの特別支給の老齢厚生年金(報酬比例部分)

平均標準報酬月額×1,000分の7.125×平成15年3月以前の厚生年金保険加入期間の月数+平均標準報酬額×1,000分の5.481×平成15年4月以降の厚生年金保険加入期間の月数

(注1)「平均標準報酬月額」:平成15年3月以前の厚生年金保険加入期間の標準報酬月額を現在の水準に再評価したものの合計÷平成15年3月以前の厚生年金保険加入期間の月数

(注2)「平均標準報酬額」:平成15年4月以降の厚生年金保険加入期間の標準報酬月額および標準賞与額を現在の水準に再評価したものの合計÷平成15年4月以降の厚生年金保険加入期間の月数

(注3)特別支給の老齢厚生年金の支給開始年齢到達月以降の厚生年金保険加入記録は含めないで計算されます。

(2)65歳到達月の翌月分からの老齢厚生年金(報酬比例部分)

平均標準報酬月額×1,000分の7.125×平成15年3月以前の厚生年金保険加入期間の月数+平均標準報酬額×1,000分の5.481×平成15年4月以降の厚生年金保険加入期間の月数

(注1)「平均標準報酬月額」:平成15年3月以前の厚生年金保険加入期間の標準報酬月額を現在の水準に再評価したものの合計÷平成15年3月以前の厚生年金保険加入期間の月数

(注2)「平均標準報酬額」:平成15年4月以降の厚生年金保険加入期間の標準報酬月額および標準賞与額を現在の水準に再評価したものの合計÷平成15年4月以降の厚生年金保険加入期間の月数

(注3)計算式は、(1)65歳到達月分までの特別支給の老齢厚生年金(報酬比例部分)と同じですが、特別支給の老齢厚生年金の支給開始年齢到達月以降65歳到達月の前月までの厚生年金保険加入記録も含めて計算されます。

(3)70歳到達月の翌月分からの老齢厚生年金(報酬比例部分)

平均標準報酬月額×1,000分の7.125×平成15年3月以前の厚生年金保険加入期間の月数+平均標準報酬額×1,000分の5.481×平成15年4月以降の厚生年金保険加入期間の月数

(注1)「平均標準報酬月額」:平成15年3月以前の厚生年金保険加入期間の標準報酬月額を現在の水準に再評価したものの合計÷平成15年3月以前の厚生年金保険加入期間の月数

(注2)「平均標準報酬額」:平成15年4月以降の厚生年金保険加入期間の標準報酬月額および標準賞与額を現在の水準に再評価したものの合計÷平成15年4月以降の厚生年金保険加入期間の月数

(注3)計算式は、(1)65歳到達月分までの特別支給の老齢厚生年金(報酬比例部分)、(2)65歳到達月の翌月分からの老齢厚生年金(報酬比例部分)と同じですが、65歳到達月以降70歳到達月の前月までの厚生年金保険加入記録も含めて計算されます。

以上の通り、報酬比例部分の計算式自体は、65歳までも65歳からも70歳からもすべて同じです。

ただ、特別支給の老齢厚生年金の支給開始年齢到達月以降も厚生年金保険に加入した期間やその期間の報酬・賞与の額が、65歳到達月の翌月分以降の年金額や70歳到達月の翌月分以降の年金額に反映します。

また、65歳到達月以降の厚生年金保険に加入した期間やその期間の報酬・賞与の額が、70歳到達月の翌月分以降の年金額に反映します。

なお、

・過去の標準報酬月額・標準賞与額を現在の水準に再評価する必要があること

・平成12年改正前の計算式で計算した年金額の方が高い場合はそちらを支給してくれる「従前額保障」という措置などがあること

から、自分で報酬比例部分の年金を計算することは実際には難しいです。

(注)年金事務所の年金相談でもらえる「制度共通年金見込額照会回答票」には平均標準報酬月額・平均標準報酬額が記載されています。また、年金を請求してから届く年金証書・年金決定通知書や65歳になってから届く年金決定通知書・支給額変更通知書にも、平均標準報酬月額・平均標準報酬額が記載されています。

年金の専門家ではない一般の方の場合、特に関心がある人以外は、報酬比例部分の計算式をこれ以上詳しく学んでもあまり意味がないと思います。

厚生年金保険加入期間中の標準報酬月額、平成15年4月以降の厚生年金保険加入期間中の標準賞与額、厚生年金保険加入期間の月数が増えれば増えるほど、報酬比例部分の額面の年金額は増える、というポイントだけをおさえておけばよいでしょう。

(注)厚生年金保険の標準報酬月額の上限は現在62万円(報酬月額605,000円以上の場合)です。また、標準賞与額の上限は1月あたり150万円です。これらを超える報酬・賞与を受けた月があったとしても、上限を超えた報酬・賞与の額は年金額にはいっさい反映しません。

老齢基礎年金の計算(昭和16年4月2日以降生まれの場合)

・老齢基礎年金=老齢基礎年金の満額(令和元年度は780,100円)×20歳以上60歳未満の間に厚生年金保険・国民年金等公的年金に入って保険料を納めた月数÷480月

例えば、高校を卒業後60歳到達月の前月までずっと厚生年金保険に入って働いていた人の場合は、20歳到達月以降60歳到達月の前月までの480月の間も切れ目なく厚生年金保険に入って保険料を納めていたため、65歳到達月の翌月分から満額の老齢基礎年金をもらえます。(国民年金保険料を1月も納めたことがなくても、国民年金から老齢基礎年金をもらえます。)

しかし、20歳到達月以降就職した月の前月までの間国民年金に未加入だった人や、20歳到達月以降60歳到達月の前月までの間に勤務先を退職して厚生年金保険未加入で国民年金保険料も未納だった期間がある人などは、満額の老齢基礎年金をもらえないこととなります。

計算式からわかる通り、老齢基礎年金の年金額に反映するのは、20歳以上60歳未満の間に公的年金に入って保険料を納めた月数だけです。

ですから、60歳到達月以降厚生年金保険に入ったとしても、老齢基礎年金の年金額は増えません。

(注1)20歳到達月以降60歳到達月の前月までの480月だけでは満額の老齢基礎年金をもらえない人が、満額の老齢基礎年金に近づけるために、60歳以上65歳未満の間で国民年金に加入する「任意加入」の制度はあります。しかし、厚生年金保険に加入している60歳以上65歳未満の人が、同時に国民年金に任意加入することはできません。)

(注2)昭和61年4月1日以降、20歳以上60歳未満の間に、厚生年金保険や共済年金に入っている人(原則65歳未満の人)の「被扶養配偶者」となっていた期間(国民年金の「第3号被保険者期間」)がある人は、その期間の月数も「公的年金に入って保険料を納めた月数」に含めて計算され、老齢基礎年金の年金額に反映します。

(注3)20歳以上60歳未満の間に国民年金加入期間があり、国民年金保険料を免除されていたことがある人の老齢基礎年金計算式は、次の通り複雑になります。

・老齢基礎年金=満額の老齢基礎年金×(①+②+③+④+⑤)÷480月

①公的年金に入って保険料を納めた月数

②国民年金保険料全額免除期間の月数×4/8(平成21年3月以前の期間は2/6)

③国民年金保険料3/4免除期間の月数×5/8(平成21年3月以前の期間は3/6)

④国民年金保険料半額免除期間の月数×6/8(平成21年3月以前の期間は4/6)

⑤国民年金保険料1/4免除期間の月数×7/8(平成21年3月以前の期間は5/6)

老齢厚生年金(経過的加算部分)の計算

日本年金機構が毎年度発行している老齢年金のパンフレット(老齢年金ガイド)

https://www.nenkin.go.jp/pamphlet/kyufu.files/LK03.pdf

の「65歳以降の老齢厚生年金の額」のところに、「経過的加算額」の計算について記載されています。

「老齢年金ガイド」では「経過的加算額」と記載されていますが、日本年金機構から毎年誕生月に届く「ねんきん定期便」には「経過的加算部分」と記載されています。

また、年金事務所の年金相談を利用した際にもらえる「制度共通年金見込額照会回答票」には「差額加算」と記載されています。

実は、これら三つはすべて同じものです。

「老齢年金ガイド」には次のような説明があります。

「特別支給の老齢厚生年金を受け取っていた方が65歳から受け取る老齢基礎年金は、特別支給の老齢厚生年金の定額部分にかえて受け取ることになりますが、当面は、定額部分のほうが老齢基礎年金よりも高額になります。そこで、差額分の年金額を補うため、「経過的加算額」が支給されます。」

これから特別支給の老齢厚生年金の支給開始年齢を迎える人が厚生年金保険に入りながら働く場合には、65歳までの特別支給の老齢厚生年金としては、報酬比例部分だけしかもらえず、定額部分はもらえません。

(長期加入者特例や障害者特例は、厚生年金保険に入って働いている人は、対象になりません。)

65歳までの特別支給の老齢厚生年金として定額部分をもらえない人は、65歳から経過的加算部分をもらえないのでしょうか。

(答)もらえます。

生年月日・性別によれば定額部分をもらえない人の場合も、定額部分の計算式に基づいて、定額部分に相当する額を計算します。

そして、

1.「定額部分に相当する額」と

2.「厚生年金保険に加入していた期間について受け取れる老齢基礎年金の額」

とを計算します。

この、1と2を比較すると、1の方が多くなります。

実際には定額部分が支給されない生年月日・性別の人であっても、「1-2」の金額が経過的加算部分として厚生年金保険から支給されます。

・経過的加算部分=「定額部分に相当する額」-「厚生年金保険に加入していた期間について受け取れる老齢基礎年金の額」

「定額部分」をもらえない生年月日・性別の人であっても、65歳からの経過的加算部分の計算をするために、定額部分の計算式を用いて「定額部分に相当する額」を計算する必要がある、という点がわかりにくいと思います。

「定額部分」の計算式(令和元年度。昭和21年4月2日以降生まれの場合)

・定額部分=1,626円×厚生年金保険加入期間の月数(上限480月)

「厚生年金保険に加入していた期間について受け取れる老齢基礎年金の額」は、次のように計算します。(昭和16年4月2日以降生まれの場合)

老齢基礎年金の満額(令和元年度は780,100円)×(昭和36年4月以降で、20歳以上60歳未満の期間で厚生年金保険に加入した月数÷480月)

厚生年金保険加入期間のうち、老齢基礎年金の年金額に反映するのは昭和36年4月以降で20歳以上60歳未満の期間だけなのですね。

厚生年金保険に入っていたとしても、20歳前の期間・60歳以降の期間や昭和36年3月以前の期間は老齢基礎年金の年金額には反映しません。

それらの期間に係る定額部分に相当する金額は、「経過的加算部分」として厚生年金保険から支給されます。

なお、別途国民年金にも加入した期間がある人の場合は、厚生年金保険に加入していた期間について受け取れる老齢基礎年金に、国民年金に加入していた期間について受け取れる老齢基礎年金がプラスして支給されます。

2階建ての年金をもらえるのは65歳から

一般的な年金解説本では、厚生年金保険加入期間がある人の年金は2階建年金である、と解説されています。

1階部分は国民年金からもらえる老齢基礎年金、2階部分が厚生年金保険からもらえる老齢厚生年金。

これらの年金を65歳からもらえます。

このような記載がされています。

以上の内容はまったく問題がなく、正しいです。

しかし、長年厚生年金保険に加入して厚生年金保険料のみを払ってきた人にとっては、国民年金からもらえる老齢基礎年金のことはイメージがしにくいようですので、少し補足しておきます。

昭和61年4月1日からの公的年金大改正によって、国民年金が全国民共通の基礎年金となりました。

これにより、昭和61年4月からは、厚生年金保険に加入した20歳以上60歳未満の期間は、(昭和36年4月1日以降の期間に限り)国民年金からもらえる老齢基礎年金の年金額にも反映することとなりました。

昭和61年4月からの公的年金大改正により、厚生年金保険に加入している人は国民年金保険料を自分では払わないのに、国民年金からの年金ももらえるようになったのですね。

(厚生年金保険制度全体から、国民年金制度に対して毎年度「基礎年金拠出金」という形で費用を負担しています。)

これから年金支給開始年齢を迎える人の場合は、20歳以上60歳未満の期間はすべて昭和36年4月1日以降の期間ですから、20歳以上60歳未満の間(480月)切れ目なく老齢厚生年金に加入した人は、65歳到達月の翌月分から満額の老齢基礎年金(令和元年度は780,100円)をもらえます。

しかし、20歳以上60歳未満の間に厚生年金保険料も国民年金保険料も納付しなかった期間があると、満額の老齢基礎年金を受け取ることができなくなります。

20歳以上60歳未満の厚生年金保険加入期間だけでは満額の老齢基礎年金をもらえない人が60歳以降厚生年金保険に加入した場合は、(20歳前の期間も含めて厚生年金保険加入期間の月数が480月になるまでは)特別支給の老齢厚生年金や65歳からの老齢厚生年金(報酬比例部分)だけでなく、65歳からの老齢厚生年金(経過的加算部分)にも反映します。