もくじ

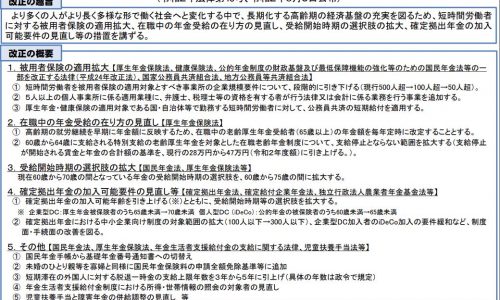

繰下げ制度の見直し・在職定時改定が提示

2019年10月18日(金)に第11回社会保障審議会年金部会が開催されました。

今回は、厚生労働省より繰下げ制度等について以下の通り見直しの方向が提示されました。

・繰下げ受給の柔軟化

現行70歳の繰下げ受給の上限年齢を75歳に引き上げることを検討

(受給開始時期を60歳から75歳の間で選択可能。改正法施行時点で70歳未満の人について適用)

繰上げ減額率は1月あたり▲0.4%(最大▲24%)、

繰下げ増額率は1月あたり+0.7%(最大+84%)とすることを検討

https://www.mhlw.go.jp/content/12601000/000558227.pdf

*奥野注)現在は、

繰上げ減額率は1月あたり▲0.5%(最大▲30%)、

繰下げ増額率は1月あたり+0.7%(最大+84%)です。

・在職定時改定の導入

65歳以上のものについては、在職中であっても、年金額の改定を定時(毎年1回)に行うことを検討

https://www.mhlw.go.jp/content/12601000/000558228.pdf

*奥野注)現在、65歳以降厚生年金保険に加入した記録が年金額に反映するのは、

次のいずれかに該当して厚生年金保険被保険者でなくなった後に限られます。

1.退職

(退職した月の翌月分の年金から増額改定)

2.70歳到達

(70歳になった月の翌月分の年金から増額改定)

したがって、65歳以降も厚生年金保険に加入して保険料を毎月負担している人から、

次のような質問を受けることが多いです。

・なぜ年金額はすぐに増えないのか?

・いま払っている保険料はいつ年金額に反映するのか?

・いま払っている保険料は掛け捨てになってしまうのか?

これを、65歳以上で在職中の人については、

退職したり70歳になったりする前であっても、

65歳以降も厚生年金に加入した記録を毎年1回定時に年金額に反映させること(「在職定時改定」)

の実施を検討するとのことです。

年金を受給しながら働く在職受給権者の経済基盤の充実のための在職定時改定

厚生労働省は、この見直しの意義について、次のように説明しています。

「高齢期の就労が拡大する中、就労を継続したことの効果を退職を待たずに早期に年金額に反映することで、

年金を受給しながら働く在職受給権者の経済基盤の充実を図る。」

新聞報道等では、繰下げ受給の柔軟化が大きく取り扱われています。

しかし、現状では繰下げを選択している人の割合は1%強にすぎません。

最高75歳まで繰下げできるようになったとしても、70歳以降まで繰下げる人の割合がどれだけ増えるかわかりません。

65歳以降も厚生年金に入って働く人に影響が及ぶ「在職定時改定」の導入の方がむしろ重要かもしれません。

これまでにない制度のため、もし導入されるとなると最初は混乱も生じるかもしれません。

在職定時改定シミュレーションも公表

厚生労働省作成の資料を見てみると、総報酬月額相当額(標準報酬月額+その月以前の1年間の標準賞与額の総額÷12)が10万円の場合、20万円の場合、30万円の場合について、「在職定時改定」を導入したらどれくらい年金額が増えるかの効果試算が示されています。

また、総報酬月額30万円未満の人の場合、多くは老齢厚生年金(報酬比例部分)の月額が10万円未満であるというデータも示されています。

65歳以降働く従業員のほとんどは、総報酬月額30万円未満、老齢厚生年金(報酬比例部分)の月額10万円未満ですから、そのような事例を用いてシミュレーションされています。

しかし、例えば、総報酬月額相当額62万円、老齢厚生年金(報酬比例部分)月額12万円の経営者の場合はどうなるでしょうか。

65歳からの在職老齢年金の基準額が47万円のままであれば、65歳以降厚生年金に加入した記録が毎年反映されて、毎年年金額が多少増えたとしても、総報酬月額相当額62万円で働いている限り、結局老齢厚生年金(報酬比例部分)は支給停止となります。

仮に、在職老齢年金の基準額が将来62万円に増額されたとしても、総報酬月額相当額62万円で働いている限り、65歳以降の厚生年金加入によって増えた額の半分しか、働きながらもらえる年金額は増えません。

総報酬月額相当額と老齢厚生年金(報酬比例部分)÷12との合計額から基準額を引いた額の半分だけ、老齢厚生年金(報酬比例部分)を支給停止する、というのが在職老齢年金制度だからです。

在職老齢年金制度の見直しがどう決定されるかによって、この「在職定時改定」の経営者層や高額報酬の従業員に与える影響も変わってくるといえます。