もくじ

サラリーマンの老齢年金は、夫婦単位(世帯単位)で制度設計されている

サラリーマンの老齢年金は、夫婦単位(世帯単位)で制度が設計されています。

厚生労働省の想定しているモデル世帯も、夫が40年間サラリーマンとして標準的な給料(賞与を含む月額換算で428,000円)で働き、

その妻がずっと専業主婦、というものです。

ですから、サラリーマンの老齢年金について確認する場合、配偶者の年金との関係についても基本をおさえておく必要があります。

そこで、夫婦の老齢年金の兼ね合いについて確認しておきましょう。

(注)老齢厚生年金をもらう人が夫で、年下の妻がいるという事例を用いて解説します。

厚生年金に20年以上入った人の特典:原則65歳から家族扶養手当として加給年金額がつく

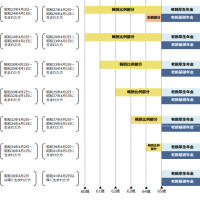

厚生年金に20年以上入った人が65歳からの老齢厚生年金をもらえるようになったときに、生計を維持している次の人がいる場合、

老齢厚生年金に「加給年金額」が付きます。

・65歳未満の配偶者

・高校卒業までの未婚の子

・20歳未満で障害等級1級または2級にあたる障害の状態にある未婚の子

ここでの「生計を維持」とは、生計を同じくし、かつ、原則として年収が850万円未満(所得の場合は655.5万円未満)ということです。

(年収850万円以上または所得655.5万円以上であっても、おおむね5年以内に年収850万円未満・所得655.5万円未満に下がることが明らかな場合は、生計を維持しているとされます。)

この生計維持要件はとても緩やかですので、多くのサラリーマンの65歳からの老齢厚生年金に配偶者加給年金額がついています。

昭和18年4月2日以後生まれの人がもらえる老齢厚生年金につく配偶者加給年金額は年額約40万円です。(平成30年度は389,800円。「特別加算額を含みます」)

配偶者加給年金額は、配偶者が65歳になるまでの間だけもらえるものです。

配偶者が65歳になると、配偶者自身の老齢基礎年金(満額なら779,300円)がもらえるようになります。

すると、老齢厚生年金をもらえる人にそれまで扶養手当のような意味合いで支払われていた配偶者加給年金額はなくなります。

その結果、夫の年金額が下がります。

(このタイミングで、驚いて相談をいただくことがあります。)

その代わり、妻自身の老齢基礎年金に「振替加算」という形で一定額が加算されます。(妻が昭和41年4月1日以前生まれの場合のみ。)

ただし、これから65歳になる妻につく「振替加算」の額は、配偶者加給年金額に比べてかなり少なくなります。

以上より、妻が65歳になった時点で夫の年金額は減りますが、夫婦の年金額合計でみると、それまでよりも増えます。

妻自身が20年以上加入の老齢厚生年金などをもらえる間は加給年金額は支給停止

なお、夫の老齢厚生年金に配偶者加給年金額がつく要件を満たしていても、妻自身が20年以上厚生年金に入って特別支給の老齢厚生年金・繰上げした老齢厚生年金や障害年金をもらえる間は、

配偶者加給年金額はもらえません。

この場合、妻のもらえる年金額<夫の年金につく配偶者加給年金額であっても、配偶者加給年金額はもらえません。

夫の老齢厚生年金の繰下げと配偶者加給年金額

また、夫が65歳からの老齢厚生年金を繰下げ待機している間は、生計を維持している65歳未満の妻がいても配偶者加給年金額は支払われません。

老齢厚生年金を繰下げしても、加給年金額は増額されません。

夫が繰下げた老齢厚生年金を受給する際に妻が65歳以上となっていると、もう配偶者加給年金額は支払われません。

以上のことから、厚生年金に20年以上入って年下の妻がいて配偶者加給年金額がもらえる夫が65歳からの年金の繰下げを検討する場合は、老齢厚生年金の繰下げよりも、老齢基礎年金の繰下げを優先して考えるのがよいでしょう。

老齢厚生年金を繰下げしないで原則通り65歳からもらうと、配偶者加給年金額をもらえる期間分すべてもらうことができます。

夫と妻との年齢差が大きいほど、夫の年金に配偶者加給年金額がつく期間が長くなります。

妻の老齢基礎年金の繰下げと振替加算

また、夫婦の年金額合計を増やすという意味では、妻の老齢基礎年金の繰下げも考えられます。(女性の方が平均余命が長いですから得する可能性が高いと言えます。)

ただし、老齢基礎年金を繰下げ待機している間は振替加算はもらえません。老齢基礎年金を繰下げても振替加算は増額されません。

妻の老齢厚生年金の繰下げと夫死亡による遺族厚生年金

(注)妻も老齢厚生年金をもらえる場合、妻が老齢厚生年金を繰下げても、増額メリットを受けられるのは、夫が生きている間に限られる人が多いです。

(繰下げ増額した老齢厚生年金よりも夫の死亡によりもらえる遺族厚生年金の方が年金額が多いと、妻がもらえる年金額合計は「遺族厚生年金+老齢基礎年金」相当額となるため。)

60歳未満の被扶養配偶者は、第3号被保険者として国民年金に入れる

厚生年金に入っている人は、65歳になるまでは引き続き国民年金の「第2号被保険者」にもなります。

その人の被扶養配偶者(年収130万円未満などの要件を満たす配偶者)で、20歳以上60歳未満の人は、

国民年金の「第3号被保険者」として、国民年金保険料を払うことなく国民年金に入れます。

そして、国民年金の第3号被保険者期間も含めて、被扶養配偶者自身が20歳以上60歳未満の間に公的年金に入った月数に応じて、

老齢基礎年金を65歳から一生涯もらえます。

65歳前に厚生年金加入をやめた時点で被扶養配偶者が60歳未満だと、配偶者分の国民年金保険料がかかる

なお、国民年金の第3号被保険者となるためには、次の3つの要件をすべて満たしている必要があります。

・国民年金の第2号被保険者の配偶者

・主として第2号被保険者の収入により生計を維持している「被扶養配偶者」(年収130万円未満)

・20才以上60歳未満

例えば、厚生年金に入っている夫が60歳定年時や定年後65歳前に会社を退職するなどして厚生年金に入らなくなったら、国民年金の第2号被保険者でもなくなります。

ですから、それまで第3号被保険者だった60歳未満の妻がいても、妻はもう第3号被保険者でなくなります。

妻は60歳になるまでの間、国民年金の第1号被保険者となり、国民年金保険料(平成30年度は月額16,340円・平成31年度は月額16,410円(毎月現金払いの場合)がかかります。)

5歳以上年下の妻がいる夫が65歳になったときも、妻の国民年金保険料がかかる

老齢厚生年金をもらえる夫が65歳以降厚生年金に入っていたとしても、65歳以降はもう国民年金の第2号被保険者にはなりません。

ですから、それまで第3号被保険者となっていた60歳未満の妻がいても、妻はもう国民年金の第3号被保険者とはなりません。

やはり、妻は国民年金の第1号被保険者となり、国民年金保険料がかかります。

5才以上年下の妻がいるときには注意しましょう。