もくじ

60歳からの働き方・雇用条件と、厚生年金保険、雇用保険

60歳からの雇用条件は、次の3つに分けることができます。

1.厚生年金に入る

この場合、雇用保険にも入ることとなります。

2.厚生年金には入らないが、雇用保険には入る

3.厚生年金にも雇用保険にも入らない。

会社から提示された60歳以降の雇用条件を検討する際には、上の3つのどれにあたるのかを確認しましょう。

将来もらう年金が増えるかどうかを左右するのは、1の条件で働くか、それ以外の条件で働くかです。

つまり、60歳から厚生年金に入って働くかどうか、がポイントです。

60歳からなるべく長く厚生年金に入れば入るほど、後でもらう年金額が増えます。

厚生年金に入る人とは

どのような働き方をすれば厚生年金に入るかは、60歳までと60歳からとで変わりはありません。

フルタイム勤務でなくても厚生年金に入れることがある点がポイントです。

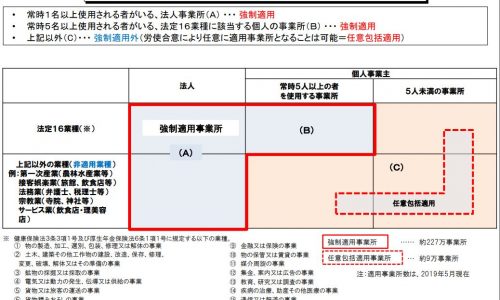

500人以下の事業所の場合

従業員数500人以下の事業所(厚生年金の適用事業所)で働く場合は、原則として次の二つの要件をともに満たす人だけが、厚生年金に入ります。

・1週の所定労働時間が正社員の所定労働時間の3/4以上

・1月の所定労働日数が正社員の所定労働日数の3/4以上

(所定労働時間・所定労働日数とは、就業規則や雇用契約書で定められた勤務時間・勤務日数のことです。)

例えば、正社員の1週の所定労働時間が40時間、1月の所定労働日数が20日の事業所で、1日6時間×5日間(1週30時間)、1月の所定労日数が20日の場合は、

二つの要件をともに満たしていますので、厚生年金に入ることになります。

500人以上の事業所の場合

従業員数501人以上の事業所(厚生年金の適用事業所)で働く場合は、次のすべての要件を満たせば、厚生年金に入ります。

・1週の所定労働時間が20時間以上であること

・継続して1年以上雇用されることが見込まれること

・賃金の月額(基本給および諸手当。通勤手当・家族手当・精皆勤手当や残業代・ボーナスなどは除きます)が88,000円以上であること

・学生でないこと

このように、501人以上の事業所の方が、厚生年金に入る人の範囲が広くなっています。

(注)500人以下の事業所であっても、労使の合意によって、501人以上の事業所の場合と同様の要件を満たせば厚生年金に入ることとしている事業所もあります。

(注)厚生年金・健康保険に入るべき人の範囲は、今後さらに広まる可能性があります。

(平成31年9月までに更なる適用拡大について検討を加え、その結果に基づき、必要な措置が実施されることとなっています。)

(注)従業員を厚生年金に加入させなくてもよい事業所で働く場合は、所定労働時間数・所定労働日数・給料等によらず、厚生年金・健康保険に加入する必要はありません。

具体的には、法人ではない個人事業の事業所で、次のいずれかに該当する事業所です。

・従業員常時5人未満の事業所

・農林水産業、接客娯楽業(旅館・料理店等)、法務業(弁護士・税理士等)、宗教業(寺院・神社等)、サービス業(飲食店・理美容業等)

60歳以降どうしても厚生年金に加入せずに働きたい場合は、定年前と同じ会社で勤務時間を減らして働く以外に、上記のような個人事業の事業所で働く方法もあります。

なお、個人事業主として起業する場合は、個人事業主自身は厚生年金・健康保険に加入できません。

厚生年金には入らないが、雇用保険に入る人とは

雇用保険に入る人の要件も、60歳までと60歳からとで変わりません。

次のいずれにもあてはまる働き方をする人は、雇用保険に入ります。

・31日以上の雇用の見込があること

・1週間の所定労働時間が20時間以上であること

厚生年金に比べて、雇用保険に入る人の範囲はとても広いので、60歳以降も働く人の多くが雇用保険に入ります。

(例)従業員500人以下(労使合意なし)・正社員の1週の所定労働時間が40時間・1月の所定労働日数が20日の事業所で、

1週の所定労働時間24時間・1月の所定労働日数20日・雇用期間1年間の条件で働くと・・・

1週の所定労働時間が正社員の4分の3未満のため、厚生年金には入りません。しかし、雇用保険には入ります。

(注)雇用保険料の本人負担分は、下記の通り給料・賞与の0.3~0.4%と少額です。

・一般の事業:0.3%

・農林水産・清酒製造の事業:0.4%

・建設の事業:0.4%

例えば、一般の事業で給料月額30万円なら、毎月給料から控除される雇用保険料は900円です。

これだけの保険料負担で、要件を満たせば、60歳以降雇用保険に加入して働き続ける場合の「高年齢雇用継続給付」や、

失業したときの「基本手当」・「高年齢求職者給付金」等をもらえるようになります。

厚生年金にも雇用保険にも入らない人とは

雇用保険に入るための要件のどちらか一つでも満たさない人は、雇用保険に入りません。

1週の所定労働時間が20時間未満の人は、31日以上の雇用の見込みがあっても雇用保険には入りません。

ですから、1週の所定労働時間が20時間未満の人は、厚生年金・健康保険にも雇用保険にも入らないこととなります。

60歳定年を迎えた人の60歳からの働き方 継続雇用などに関するデータ

60歳定年を迎えた人のうち、どのくらいの人が60歳以降も継続雇用されているのでしょうか。

60歳定年企業における定年到達者の84%が継続雇用を希望

厚生労働省の公表している平成30年「高齢者の雇用状況」集計結果(注)によると、

平成29年6月1日から平成30年5月31日までの1年間の、60歳定年企業における定年到達者(338,591人)のうち、

継続雇用された者は285,866人(84.4%)(うち、子会社・関連会社等での継続雇用者は11,834人)、

継続雇用を希望しない定年退職者は52,168人(15.4%)、

継続雇用を希望したが継続雇用されなかった者は557人(0.2%)となっています。

(注)全国の常時雇用する労働者が31人以上の企業156,989社が集計対象です。

病気や親の介護、再雇用後の給料や仕事内容が希望と異なる、転職希望、起業など等様々な理由から継続雇用を希望しない人もいるでしょう。

しかし、データをみると、60歳定年を迎えた人の多くが60歳以降も継続して雇用されることを希望し、継続雇用されていることがわかります。

65歳まで継続雇用する義務が会社にはある

従業員が定年を迎えてもすぐには年金をもらえないため、国は企業に対して65歳までの継続雇用を義務付けています。

ここで、企業が高年齢者を雇用するにあたって、法律上どのようなルールがあるのかについて、ポイントを見ておきましょう。

まず、企業が従業員の定年を定める場合は、定年年齢は60歳以上とする必要があります。

そして、定年年齢を65歳未満に定めている事業主は、65歳までの安定した雇用を確保するため、次のいずれかの「高年齢者雇用確保措置」を実施する必要があります。

1.65歳までの継続雇用制度の導入

2.65歳までの定年の引上げ

3.定年の廃止

65歳までの継続雇用制度(特に「再雇用制度」)の導入企業が多い

ほとんどの企業が1の「65歳までの継続雇用制度の導入」で対応しています。

「高齢者の雇用状況」集計結果によると、それぞれの措置を講じている企業の内訳は次の通りです。

1.65歳までの継続雇用制度の導入 79.3%

2.65歳までの定年の引上げ 18.1%

3.定年の廃止 2.6%

「継続雇用制度」とは、雇用している高年齢者を、本人が希望すれば定年後も引き続いて雇用する制度で、次のようなものがあります。

・再雇用制度:定年でいったん退職とし、新たに雇用契約を結ぶ制度

・勤務延長制度:定年で退職とせず、引き続き雇用する制度

継続雇用先は自社のみならずグループ会社とすることも認められています。

現状では、定年でいったん退職とし、新たな条件で雇用契約を結ぶ再雇用制度を採用している企業が多いです。

継続雇用制度を導入している会社は、解雇・退職事由にあたる場合を除き、原則として希望者全員を対象とすることが必要となっています。

一定年齢以降は、継続雇用制度の対象者を限定する基準を設けている企業も

ただし、2013年3月31日までに継続雇用制度の対象者を限定する基準を労使協定で設けた企業においては、

・2019年3月31日までは62歳以上の人に対して

・2022年3月31日までは63歳以上の人に対して

・2025年3月31日までは64歳以上の人に対して

継続雇用の対象者を限定する基準を適用することができます。

「高齢者の雇用状況」集計結果によると、

・希望者全員を対象とする65歳以上の継続雇用制度を導入している企業は71.0%

・対象者を限定する基準がある継続雇用制度を導入している企業は29.0%

となっています。

嘱託・契約社員・パートなどで働く人が多い

60歳以降の継続雇用では、嘱託・契約社員・パートなどの正社員以外として勤める人が多くなっています。

・自社の正社員以外(嘱託・契約社員・パートなど) 68.7%

・自社の正社員 45.8%

・グループ関連会社の正社員以外 8.6%

・グループ関連会社の正社員 4.7

独立行政法人労働政策研究・研修機構「高年齢社員や有期契約社員の法改正後の活用状況に関する調査(2014)」(常用雇用者50人以上を雇用している全国の民間企業に対する調査。複数回答。)より。

60歳以降も厚生年金に入って働いている人はどれくらいいるのか

厚生労働省によると、60歳~64歳の雇用者数450万人に対し、厚生年金に入っている人の数は300万人とのことです。(2016年度末時点)

「雇用の変容と年金 (高齢期の長期化、就労の拡大・多様化と 年金制度) 」厚生労働省年金局 2018年11月2日より。

60歳定年後年金がもらえない期間が長くなっていること、人手不足、働き方改革への企業の対応などによって、今後は厚生年金に入って働く人の割合がさらに増えていくかもしれません。

よくある質問:厚生年金に44年(528月)以上入った方が得ですか(長期加入者の特例・厚生年金44年以上加入の特例)

生年月日・性別によって定められた支給開始年齢から、特別支給の老齢厚生年金として報酬比例部分の年金のみをもらう人であっても、次の3つの要件をすべて満たすと、

報酬比例部分の年金にプラスして定額部分の年金ももらえるようになります。(「長期加入者の特例」といいます。)

1.民間会社勤務期間だけで44年(528月)以上厚生年金に入った

2.厚生年金に入っていない

3.65歳からの年金を繰上げしていない

定額部分の年金額計算

定額部分の年金額は、次の通りです。

定額部分の年金額=1,625円×厚生年金に入った期間の月数

(1,625円という数字は、年度によって変わることがあります。)

厚生年金に入った期間の月数は480月を超える場合は480月で計算されます。

定額部分は最高で年額78万円となります。(1,625円×480月)

例えば、64歳から報酬比例部分のみの年金をもらえる人が「長期加入者の特例」に該当すると64歳時には定額部分ももらえますので、もらえる年金額合計が78万円増えます。

配偶者加給年金額の要件を満たす場合は、さらに加給年金額約39万円も付きます。

しかし、「長期加入者の特例」に該当するためには、厚生年金に44年以上入っただけではだめで、

いま厚生年金に入っていない必要があります。

厚生年金に入って働いている限り「長期加入者の特例」に該当することはありませんん。

例えば、高校を卒業してからずっと会社員として厚生年金に入って60歳定年を迎えた男性が、

厚生年金加入期間44年以上となるまで(62歳または63歳となるまで)厚生年金に入って働き、その後は厚生年金に入らないなら、

65歳になるまでの間長期加入者の特例に該当します。

しかし、特別支給の老齢厚生年金をもらえる年齢以降も厚生年金に入って働く場合は、「長期加入者の特例」は関係ありません。

なお、「長期加入者の特例」は、65歳までの特別支給の老齢厚生年金額が増えるという特典ですから、65歳からの年金には関係ありません。

(ですから、大学卒業後就職した人には、「長期加入者の特例」は関係ありません。)

また、特別支給の老齢厚生年金をもらえない世代の人たち、つまり、昭和36年4月2日以後生まれの男性、昭和41年4月2日以後生まれの女性は、

「長期加入者の特例」の対象となりません。

(注)そのほか、障害等級3級以上の障害状態にあり厚生年金に入っていない人が請求した場合にも、同様の特例があります。

よくある質問:厚生年金に20年以上加入すると得なのですか 加給年金額

老齢厚生年金をもらえるようになったとき、生計を維持している配偶者や原則高校卒業までの子がいる間は、加給年金額ももらえます。

なお、夫婦が二人とも厚生年金20年以上加入の老齢厚生年金をもらえる場合は、夫婦どちらの老齢厚生年金にも配偶者加給年金はつきません。

(ただし、夫婦の片方の老齢厚生年金(報酬比例部分)が全額支給停止の場合は、配偶者のもらう老齢厚生年金の方に配偶者加給年金額がつきます。)

よくある質問:厚生年金に25年以上加入すると得なのですか

厚生年金に25年以上加入した人の場合、

厚生年金加入をやめた後の傷病で死亡した場合でも、遺族に遺族厚生年金が支給されます。

厚生年金加入をやめた後に遭遇した交通事故等で亡くなった場合や、厚生年金加入をやめた後に初めて病院にかかった傷病で亡くなった場合であっても、遺族に遺族厚生年金が支払われます。

一方、厚生年金加入期間が25年未満の人が亡くなった場合で遺族厚生年金が支給されるのは、次の場合に限られます。

・厚生年金の被保険者資格を喪失後、被保険者であった間に初診日がある傷病により、その初診日から起算して5年を経過する前に死亡したとき

・障害等級1級または2級に該当する障害の状態にある障害厚生年金の受給権者が死亡したとき