もくじ

60歳定年後再雇用されて働く男性サラリーマンの事例で確認(年金試算・シミュレーション例)

従業員500人未満のA社に務める男性Bさん(大学卒業後定年まで37年6か月厚生年金に加入。)

昭和34年10月15日生まれ。

同い年(同月2日以降生まれ)の専業主婦の妻と二人暮らし。

60歳前の給料月額は40万円。ボーナスなし。

A社の定年年齢は60歳。定年後は希望者全員を対象とする再雇用制度が準備されている。

定年でいったん退職となり、退職日の翌日から再雇用。1年ごとの雇用契約を更新する形で、最高65歳まで働ける。

「ねんきん定期便」によると、64歳からもらえる特別支給の老齢厚生年金(報酬比例部分)や65歳からの老齢厚生年金(報酬比例部分)は120万円。

65歳からの老齢基礎年金は約73万円。

退職一時金と所得税

Bさんは会社の退職金規程に基づき、勤続年数に応じた退職一時金1,800万円を受け取ります。

「退職所得の受給に関する申告書」を会社に提出することで、退職金に所得税はかかりません。

・退職所得控除額=800万円+70万円×(勤続年数38年-20年)=2060万円

(勤続年数が1年に未たない月数は1年に切り上げ)

退職一時金の額<退職所得控除額のため退職一時金に所得税はかからない。

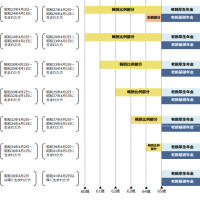

再雇用制度の雇用条件例

A社の再雇用勤務では、勤務時間については下記の選択肢があるとします。

1.平日週3日9時から18時まで勤務(正午より13時まで休憩時間)

2.週5日平日の9時から16時まで勤務(正午より13時まで休憩時間)

3.定年前と同じく週5日平日の9時から18時まで勤務(正午より13時まで休憩時間)

2や3を選ぶと65歳まで引き続き厚生年金・健康保険に入れます。

1を選ぶと65歳まで雇用保険に入れますが、厚生年金・健康保険には入れません。

60歳から週3日勤務で厚生年金に入らず働くと・・・

Bさんが、60歳からも何らかの形で働きたいものの、趣味など自由に使える時間も多く欲しいと考え、

65歳まで1の働き方

.平日週3日9時から18時まで勤務(正午より13時まで休憩時間)

をするとどうなるでしょうか。

一日の勤務時間は8時間ですが、週3日勤務です。1週の勤務時間20時間以上(24時間)ですから雇用保険には入れます。

しかし、正社員の勤務時間(40時間)の4分の3未満ですから、厚生年金・健康保険には入れません。

健康保険は当初任意継続加入することとします。(保険料は全額自己負担です。)

学生時代国民年金に任意加入していなかった分、あと30月月国民年金に任意加入できるものの、任意加入しないものとします。

補助的な仕事のみを行い、給料月額15万円とします。

1.60歳定年後年金をもらえる年齢(64歳)になるまで

定年前の給料月額40万円と比べて、再雇用後の給料月額が15万円と61%未満(37.5%)に下がっていますので、高年齢雇用継続給付が最高の15%もらえます。

高年齢雇用継続給付の支給額(月額)=再雇用後に支給される給料月額15万円×15%=22,500円

したがって、60歳で定年退職した後、64歳になるまでの月収は、172,500円となります。

・給料月額15万円+高年齢雇用継続給付22,500円=172,500円

給料と給付金だけでは夫婦二人の生活費が足りないので、預貯金や退職金を取り崩していくこととなります。

2.年金をもらえる年齢(64歳)になってから65歳まで

64歳から65歳までの間も給料月額15万円で働いていると、引き続き高年齢雇用継続給付を月額22,500円もらえます。

また、特別支給の老齢厚生年金を月額10万円(120万円÷12)もらえます

厚生年金に入らずに働くと、給料や高年齢雇用継続給付をもらっていても、年金はカットされません。

合計すると月収は272,500円。

・給料月額15万円+高年齢雇用継続給付22,500円+年金月額10万円=272,500円

夫婦二人の生活費は確保できるようになります。

3.65歳から

65歳になってリタイアすると、Bさんの収入は年金だけとなります。

Bさんの65歳からの年金は老齢基礎年金と老齢厚生年金を足して193万円(月額約16.1万円)

Bさんの奥さんの老齢基礎年金月額約6.5万円と合わせて夫婦の年金月額合計は22.6万円

夫婦二人の最低限の生活費はまかなえます。

ただし、緊急の出費があると、預貯金・退職金を取り崩していくこととなります。

もし、老齢基礎年金・老齢厚生年金とも70歳まで繰下げると年金額は1.42倍となり約274万円となります。

60歳から短時間勤務で厚生年金に入って働くと・・・

Bさんが、60歳からも働きたいものの、平日夜や休日にある程度趣味などに割く時間も確保したいと考え、

65歳まで2の働き方

週5日平日の9時から16時まで勤務(正午より13時まで休憩時間)

をするとどうなるでしょうか。

一日6時間勤務の短時間勤務となりますが、1週の勤務時間が30時間(正社員の4分の3)・1月の出勤日数は正社員と同様ですから、

引き続き雇用保険だけでなく、厚生年金・健康保険にも入る働き方です。

厚生年金・健康保険料はいま今まで通り会社と折半負担です。

給料月額20万円とします。

1.60歳定年後年金をもらえる年齢(64歳)になるまで

定年前の給料月額40万円と比べて、再雇用後の給料月額が20万円と61%未満(50%)に下がっていますので、

高年齢雇用継続給付が最高の15%もらえます。

高年齢雇用継続給付の支給額(月額)=再雇用後に支給される給料月額20万円×15%=30,000円

したがって、60歳で定年退職した後、64歳になるまでの月収は、230,000円となります。

・給料月額20万円+高年齢雇用継続給付30,000円=230,000円となります。

夫婦二人の最低限の生活費はまかなえます。

2.年金をもらえる年齢(64歳)になってから65歳まで

64歳から65歳までの間も給料月額20万円で働いていると、引き続き高年齢雇用継続給付を月額30,000円もらえます。

また、特別支給の老齢厚生年金を月額10.8万円(130万円÷12)もらえます

(年金カット1)

厚生年金に入って働きながら年金をもらうため、給料と年金の調整のしくみ(在職老齢年金)によって、年金がカットされます。

・年金カット額(月額)=(年金月額10.8万円+給料月額20万円-28万円)÷2=14,000円

(年金カット2)

高年齢雇用継続給付を30,000円もらえるため、年金がさらにカットされます。

・さらなる年金カット額(月額)=標準報酬月額20万円×6%=12,000円

結局、もらえる年金月額は、82,000円です。

・もらえる年金月額=年金月額108,000円-14,000円-12,000円=82,000円

したがって、64歳から65歳になるまでの月収は、310,000円となります。

・給料月額20万円+高年齢雇用継続給付30,000円+カット後の年金月額82,000円=312,000円

年金が少しカットされますが、残った年金と給付金・給料を合わせると、64歳までよりも月収は82,000円増えます。

夫婦の生活費もまかなえます。

3.65歳から

65歳になってリタイアすると、Bさんの収入は年金だけとなります。

Bさんの65歳からの年金は老齢基礎年金と老齢厚生年金を足して約204万円(月額約17万円)

60歳以降働いたことによって、老齢厚生年金が年額約11.2万円増えます。

Bさんの奥さんの老齢基礎年金月額約6.5万円も合わせて夫婦の年金月額合計は23.5万円

夫婦二人の最低限の生活費はまかなえます。

もし、老齢基礎年金・老齢厚生年金とも70歳まで繰下げると年金額は1.42倍となり約290万円となります。

65歳以降も厚生年金に入って働くと、将来の年金額をさらに増やすことができます。

60歳からもフルタイムで厚生年金に入って働くと・・・

Bさんが、60歳前の働き方と最も近い、

3の働き方

週5日平日の9時から18時まで勤務(正午より13時まで休憩時間)

を選ぶとどうなるでしょうか。

1は定年前と同じフルタイム勤務ですから、定年前のリズムをほぼ崩すことなく65歳まで働けます。

もちろん、引き続き厚生年金・健康保険にも入ります。

厚生年金・健康保険料はいま今まで通り会社と折半負担です。

定年前と同じ部門で働きますが、役職はなく部下を指導する役割はなくなります。責任範囲・担当範囲も狭くなります。

残業や出張、転勤などもなくなります。

給料月額は定年前の75%水準の30万円とします。

1.60歳定年後年金をもらえる年齢(64歳)になるまで

再雇用後の給料月額(30万円)が定年前の給料(40万円)の75%以上(75%)ですから、

Bさんは高年齢雇用継続給付をもらえません。

ですから、定年後年金をもらえるまでの4年間の月収は、会社から受け取る給料月額30万円のみです。

夫婦二人の生活費は給料だけでまかなえます。

2.年金をもらえる年齢(64歳)になってから65歳まで

64歳からも給料月額30万円で働き続けると、やはり高年齢雇用継続給付金はもらえません。

64歳になると特別支給の老齢厚生年金をもらえるようになります。

年金額は月額11万円(132万円÷12)です。

(年金カット1)

厚生年金に入って働きながら年金をもらうため、給料と年金の調整のしくみ(在職老齢年金)によって、年金がカットされます。

・年金カット額(月額)=(年金月額11万円+給料月額30万円-28万円)÷2=65,000円

(年金カット2)

高年齢雇用継続給付をもらえないため、これ以上年金はカットされません。

もらえる年金額は、45,000円です。

・もらえる年金月額=年金月額11万円-65,000円=45,000円

したがって、64歳から65歳になるまでの月収は、343,000円です。

・給料月額30万円+カット後の年金月額45,000円=345,000円。

給料との調整で年金が一部カットされるものの、残った年金45,000だけ月収は増えます。

夫婦二人の生活費だけでなくある程度ゆとりのある暮らしができそうです。

3.65歳から

65歳になってリタイアすると、Bさんの収入は年金だけとなります。

Bさんの65歳からの年金は老齢基礎年金と老齢厚生年金を足して約207万円(月額約17.3万円)

60歳以降働いたことによって、老齢厚生年金が年額約14.3万円増えます。

Bさんの奥さんの老齢基礎年金月額約6.5万円と合わせて夫婦の年金月額合計は23.8万円

夫婦二人の生活費はまかなえます。

老齢基礎年金・老齢厚生年金とも70歳まで繰下げると年金額は1.42倍となり約294万円となります。

65歳以降も厚生年金に入って働くと、将来の年金額をさらに増やすことができます。

(注)以上の年金額試算は概算試算です。

(注)再雇用時の勤務時間・給料などは各社様々です。年金額、退職金・企業年金などの額、妻の年齢・年金額も各人異なります。