例えば、個人事業主(45歳)が個人事業の全部を法人化するとします。

東京都に本社のある法人を設立して法人の代表者となり、厚生年金保険および全国健康保険協会(協会けんぽ)の健康保険に加入するとしましょう。

もし、代表者の報酬月額を35万円・賞与なしに設定すると、代表者分の年間の健康保険料・厚生年金保険料(会社負担分+被保険者負担分)は次の通りとなります(2020年度の場合)。

・健康保険料(介護保険料を含む):月額41,976円×12か月=503,712円

・厚生年金保険料:月額65,880円×12か月=790,560円

(注)報酬月額35万円の場合、月額保険料=標準報酬月額36万円×保険料率となります。

健康保険料・厚生年金保険料は被保険者本人が毎月半額を負担し、残り半額の会社負担分も含めた全額を毎月会社が納めます(納期限は翌日末日です)。

これら以外に、厚生年金保険に加入している人についての子ども・子育て拠出金も毎月併せて会社は納める必要があります。(子ども・子育て拠出金は全額会社負担で、被保険者負担分はありません。この拠出金は、子どもがいない厚生年金保険被保険者についてもかかります)

この事例では、代表者分の子ども・子育て拠出金年間14,688円も会社が負担することとなります。

・子ども・子育て拠出金(月額)=標準報酬月額36万円×2020年度拠出金率1,000分の3.6=1,296円

・子ども・子育て拠出金(年額)=1,296円×12か月=15,552円となります。

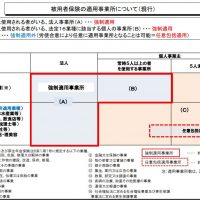

(注)健康保険は、全国健康保険組合(協会けんぽ)の運営する健康保険ではなく、業種ごとなどで設立されている健康保険組合の運営する健康保険に加入することもできる場合があります。

健康保険組合の運営する健康保険では、保険料率・給付内容・健康診断等や、保険料のうち会社負担分の割合、介護保険料がかかる人の範囲などが全国健康保険組合(協会けんぽ)の運営する健康保険と異なることがあります。

ここでは、すべての法人が加入できる全国健康保険協会(協会けんぽ)の健康保険に加入するケースで解説します。

もくじ

健康保険の被扶養者制度について

個人事業主・フリーランス等が加入する国民健康保険には「被扶養者」という制度はありません。

したがって、健康保険に加入している人等を除いた世帯全員が国民健康保険の「被保険者」となり、被保険者全員分の保険料がかかります。

一方、法人代表者・役員等が加入する健康保険には「被扶養者」制度があります。

被扶養者について健康保険料はかかりません。

例えば、代表者(45歳)に配偶者(40歳)と子(16歳)があり、配偶者も子も年収・所得が0円だとしたら、配偶者も子も被保険者である代表者と生計維持関係にあるとして被扶養者となり、配偶者・子ついて健康保険料はかかりません(被扶養者は健康保険料負担0円で健康保険の給付を受けることができます)。

被扶養者が何人いても被扶養者分の保険料はいっさいかかりません。

健康保険の被扶養者となれる人の範囲は下記の通り広いため、被扶養者となる人の数が多い場合は健康保険加入によるメリットが大きくなります。

健康保険の被扶養者となることができる人の範囲

健康保険の被扶養者となることが出来る人の範囲は、次の通りです。

1.被保険者と生計維持関係にある次の人

(1)直系尊属(父母、祖父母等)

(2)配偶者(事実婚を含む)

(3)子

(4)孫

(5)兄弟姉妹

2.被保険者と同一世帯に属し、生計維持関係にある次の人

(1)被保険者の3親等内の親族

(2)事実上婚姻関係にある配偶者の父母および子

(3)事実上婚姻関係にある配偶者が死亡した後の父母および子

なお、2020年4月1日以降、1、2とも、被扶養者となれるのは、次の①または②に該当する人だけです。

①日本国内に住所を有する人

②外国において留学をする学生その他の日本国内に住所を有しないが渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められるものとして厚生労働省令で定める人

被扶養者認定における「生計維持関係」とは

「生計維持関係」とは、生計の基礎を被保険者に置くことをいいます。生計維持関係は、生活の実態に合わせ、次のように判定されます。

(1)認定対象者が被保険者と同一の世帯の場合

認定対象者の年間収入が130万円未満(60歳以上または障害厚生年金をもらえる程度の障害者の場合は180万円未満)、かつ、原則として被保険者の年収の2分の1未満

(2)認定対象者が同一世帯に属していない場合

認定対象者の年間収入が130万円未満(60歳以上または障害厚生年金をもらえる程度の障害者の場合は180万円未満)、かつ、被保険者からの援助による収入額よりも少ない場合

なお、被扶養者の年間収入には、給与所得だけでなく、次の収入も含まれます。

・事業収入、不動産収入、利子収入、配当収入、雑収入、年金収入、健康保険の傷病手当金、雇用保険の失業等給付等

また、年間収入が130万円未満(60歳以上または障害厚生年金をもらえる程度の障害者の場合は180万円未満)であっても、法人役員や従業員(パートタイマー含む)で、健康保険の被保険者となるべき勤務条件で働いている人は、被扶養者ではなく被保険者となりますので注意が必要です。

被扶養者認定における「同一世帯」とは

「同一世帯」とは、被保険者と住居および家計を共同にする者で、同一戸籍内にあるか否かを問わず、また被保険者が世帯主であることを要しません。

法人成りすると、被扶養配偶者の年金保険料はどうなるか

個人事業主・フリーランス等が加入する国民年金の保険料は、日本国内に住所を有する20歳以上60歳未満の人全員について必ずかかります。

世帯主か・配偶者か・子か・親かや、所得の有無などにかかわらず、20歳以上60歳未満であれば、定額(2020年度は月額16,540円)の国民年金保険料がかかります。

夫婦がともに20歳以上60歳未満で個人事業なら、夫婦二人分の国民年金保険料が毎月33,080円(月額16,540円×2人)がかかります。

一方、法人化して代表者の報酬月額を35万円・賞与なしと設定すると、かかる年金保険料はAさん分の厚生年金保険料(会社負担分・本人負担分合計で月額65,880円)だけです。

個人事業のままであれば、夫婦二人とも国民年金の第1号被保険者です(日本国内に住所を有する20歳以上60歳未満の人で、第2号被保険者や第3号被保険者に該当しない人は第1号被保険者となります)。

厚生年金保険の被保険者で原則65歳未満の人は、国民年金の第2号被保険者でもあります。

国民年金の第2号被保険者の被扶養配偶者で20歳以上60歳未満の人は、国民年金の第3号被保険者となります。

(注)国民年金の第3号被保険者の認定は、健康保険の被扶養者認定と同様の基準(第3号被保険者は60歳未満のため年収130万円未満)で認定されます。

なお、健康保険の被扶養者と同様、2020年4月1日以降第3号被保険者となれるのは、日本国内に住所を有する人等だけです。

国民年金の第1号被保険者は国民年金保険料を払う必要がありますが、第2号被保険者・第3号被保険者については国民年金保険料はかかりません。

法人化すると、代表者は厚生年金保険被保険者かつ国民年金の第2号被保険者となりますので、上記事例では、年金保険料としては代表者の厚生年金保険料だけが最高70歳になるまでかかります。

被扶養配偶者は国民年金の第3号被保険者となりますので、厚生年金保険料も国民年金保険料もかかりません。

国民年金の第3号被保険者は年金保険料がまったくかかりませんが、第3号被保険者期間の月数は第3号被保険者自身が65歳からもらえる老齢基礎年金額に反映します